É fácil trabalhar depois dos 65 anos.

Talvez você nunca tenha parado para fazer a conta, mas você vai concordar comigo. Os benefícios financeiros de trabalhar por mais tempo são inquestionáveis. Certo?

Contribuições mensais com consistência na conta de investimentos, postergar retiradas da carteira e quem sabe, ainda contar com um trocado do INSS para alguns, todos esses pontos podem aumentar bastante a perenidade de uma carteira de investimentos para a aposentadoria dos nossos clientes.

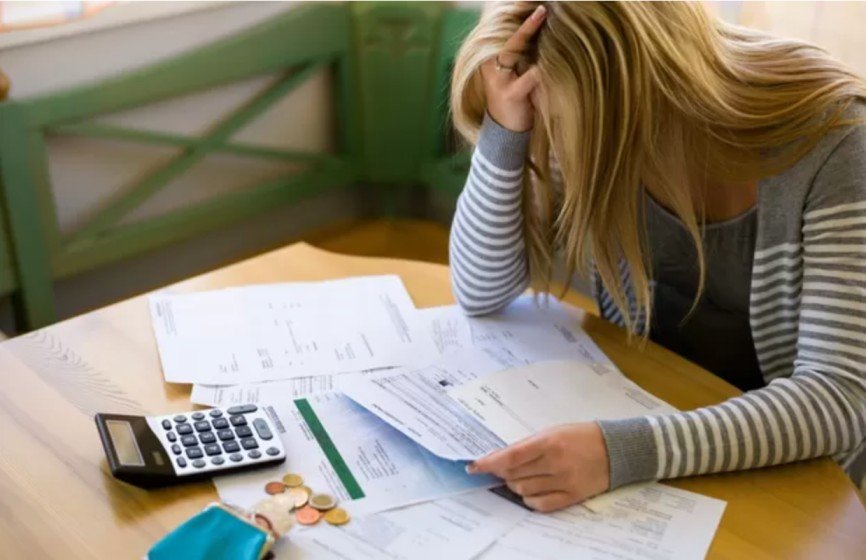

Com isso em mente, somado o aumento da longevidade, a mudanças nas regras de pensão e o fato de que a incerteza financeira no país afetou os investimentos de muitos pré-aposentados, não é surpresa que muitos idosos estejam adiando seus planos de aposentadoria. Pelo menos aqueles que conseguem.

Enquanto 53% dos indivíduos ouvidos na Pesquisa da Federação Nacional de Previdência Privada e Vida – FENAPREVI disseram que gostariam de parar de trabalhar aos 60 anos de idade, apenas 28% disseram que acreditam que irão conseguir se aposentar nessa idade. E o mais importante, 17% não pretendem parar de trabalhar.

No entanto, parece haver uma desconexão entre os planos de quem ainda não chegou nessa fase e demonstram a vontade de adiar a aposentadoria com a realidade se eles realmente o fazem. Tanto no sentido de conseguir se manter empregado com idades mais avançadas quanto não ser afastado por motivos de saúde.

Mentalidade correta: esteja pronto para recorrer a outras medidas, como aumentar seu percentual de investimentos mensais.

Embora trabalhar por mais tempo possa trazer um benefício triplo para o plano de aposentadoria – dos nossos clientes, conforme falamos acima – é um grave erro supor que é fácil de fazê-lo.

Se fizemos as contas e os números mostram que o cliente fica abaixo dos valores que busca, nós podemos ajudar a planejar alguns cenários como aumentar seus rendimentos, cortar custos e buscar outras medidas para aumentar seu percentual de investimentos (taxa de poupança) mensal.

No último caso, damos uma emagrecida nas projeções de renda após os 65 anos, pois talvez o cliente não seja capaz – ou possa optar – de ganhar uma renda tão alta em seus últimos anos quanto era capaz em suas melhores fases.