Se você chegou aqui e não leu a parte 1 e a parte 2, corre lá e volta aqui quando acabar…

Ou seja, o Fed tem um problema sério desta vez

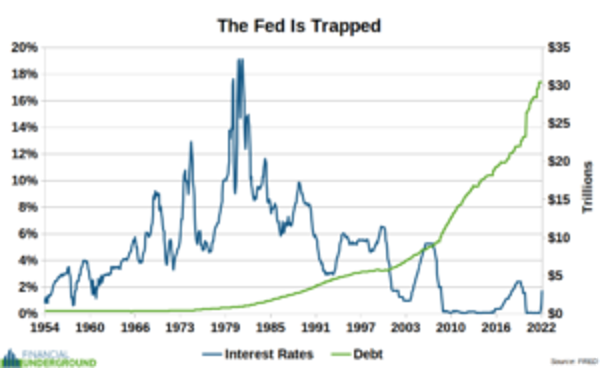

O montante da dívida federal é tão extremo que mesmo um retorno das taxas de juros à sua média histórica significaria pagar uma despesa de juros que consumiria mais da metade da receita tributária. As despesas com juros eclipsariam os gastos com a Previdência Social e defesa e se tornariam o maior item do orçamento federal.

Além disso, com os aumentos de preços para as máximas de 40 anos, um retorno à taxa de juros média histórica não será suficiente para controlar a inflação – nem perto disso. É necessário um aumento drástico nas taxas de juros – talvez 10% ou mais. Se isso acontecesse, significaria que o governo dos EUA está pagando mais pelas despesas com juros do que arrecada com os impostos.

Em suma, o Federal Reserve está ferrado.

Aumentar as taxas de juros o suficiente para reduzir a inflação levaria o governo dos EUA à falência.

Podemos ver essa dinâmica no gráfico abaixo da dívida federal e da taxa de títulos federais, a principal taxa de juros de referência do Federal Reserve. Quanto maior a dívida federal, mais difícil e doloroso se torna aumentar as taxas de juros.

Em suma, o governo dos EUA está se aproximando rapidamente do fim do jogo financeiro. Ele precisa aumentar as taxas de juros para combater a inflação descontrolada… mas não pode porque causaria sua falência.

Em outras palavras, acabou o jogo.

Eles não têm escolha a não ser “reiniciar” o sistema – é isso que os governos fazem quando estão presos.

Pense assim.

Imagine uma criança mimada jogando um jogo de tabuleiro e, em vez de admitir que está perdendo, ela vira o tabuleiro. Isto é o que os governos farão agora que estão financeiramente em xeque-mate. Eles não podem vencer, mesmo em seu próprio jogo manipulado, e agora ficam com a opção de perder a partida ou virar o tabuleiro. Como o poder não se abandona voluntariamente, devemos presumir que eles optarão por virar a mesa.

Aqui está o resumo.

O atual sistema monetário está em vias de extinção. Até os banqueiros centrais que administram o sistema podem ver isso. Então eles estão se preparando para o que vem a seguir enquanto tentam “reinicializar” o sistema.

Eu suspeito que tudo pode acabar em breve… e não vai ser bonito.

Isso resultará em uma enorme transferência de riqueza de você para a classe parasita – políticos, banqueiros centrais e aqueles ligados a eles.

Isso resultará em uma enorme transferência de riqueza de você para a classe parasita – políticos, banqueiros centrais e aqueles ligados a eles.

Texto original https://internationalman.com/articles/its-game-over-for-the-fed-expect-a-monetary-rug-pull-soon/

by Nick Giambruno